华安证券:予以冰轮环境买入评级

-

华安证券股份有限公司张帆近期对冰轮环境进行询查并发布了询查呈文《冰轮环境:事迹短期扰动,看好公司恒久发展》,本呈文对冰轮环境给出买入评级,刻下股价为10.2元。

冰轮环境(000811) 主要不雅点: 公司发布2024年三季报 2024年前三季度公司达成营收49.56亿元(-11.14%),包摄上市公司激动净利润4.74亿元(-16.49%),扣非后包摄上市公司激动净利润4.31亿元(-19.24%),推敲步履产生的现款流量净额-0.78亿元,加权平均净钞票收益率为8.31%(减少2.56pct)。单季度来看,公司2024年三季度达成营收16.06亿元(-16.55%),归母净利润1.43亿元(-26.12%)。 毛利率合座有所擢升,用度率小幅高潮 凭证公司三季报事迹情况,2024年Q1-Q3公司销售毛利率为27.34%,较客岁同期擢升1.21pct,主要系原材料价钱改善及订单结算等综称身分。但由于用度方面影响,2024年前三季度销售净利率为10.23%(-0.04pct)。具体来看,2024年前三季度公司销售用度率、处分用度率、研发用度率及财务用度率差别为9.19%/4.89%/3.83%/0.19%,时分用度率共计18.11%,较客岁同期的16.14%小幅高潮,主要在于股份支付及汇率等影响。 国内冷链行业短期扰动不改恒久向好趋势,紧捏国际发展机遇 国内市集方面,受宏不雅环境影响现在国内冷链限制有用需求不及,但恒久来看,2021年发布的国度《“十四五”冷链物流发展野心》中提到,规划建树约100个主湿热链物流基地规划,法例2023年,已发布66个基地建树名单,因此2024-2025年仍有较多冷链建树技俩。同期,石油化工、锂电等限制还是具备较大冷链需求,详细来看,国内冷链行业仍具备成长性。国际市集方面,公司国际业务布局较早,且深耕行业多年,具备制冷和压缩行业内跨越的本事实力,在出海方面具备强竞争力,因此公司紧捏国际结构性增长机遇,国际业务有望成为新增长点。 投资提议 咱们看好行业和公司恒久发展,但接头到短期国内需求波动,下调之前的盈利瞻望:2024-2026年贸易收入瞻望为72.5/74.1/81.6亿元(前值为74.1/78.7/89.0亿元),归母净利润瞻望为5.6/6.0/6.8亿元(前值为6.2/7.0/8.1亿元),以刻下总股本7.64亿股狡计的摊薄EPS为0.74/0.79/0.89元(前值为0.82/0.91/1.06元)。刻下股价对应的PE倍数为14/13/12倍,保管“买入”投资评级。 风险请示 1)市集波动风险;2)原材料价钱波动风险;3)汇率风险;4)应收账款回收风险;5)中枢本事东谈主员流失。

本站数据中心凭证近三年发布的研报数据狡计,信达证券罗岸阳询查员团队对该股询查较为长远,近三年瞻望准确度均值为77.73%,其瞻望2024年度包摄净利润为盈利7.85亿,凭证现价换算的瞻望PE为9.9。

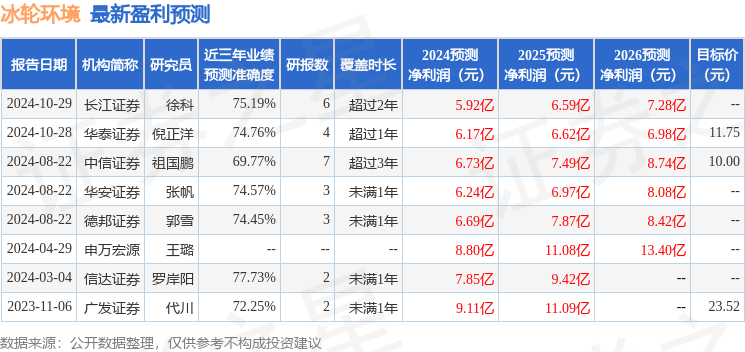

最新盈利瞻望明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;往常90天内机构贪图均价为11.75。

以上推作为本站据公开信息整理,由智能算法生成,不组成投资提议。