华安证券:予以亚钾海外增捏评级

-

华安证券股份有限公司王强峰,刘天其近期对亚钾海外进行盘考并发布了盘考论述《单季度事迹环比增长,钾肥形势捏续鼓吹》,本论述对亚钾海外给出增捏评级,现时股价为18.99元。

亚钾海外(000893) 主要不雅点: 事件描绘 2024年10月31日,公司发布2024年三季报。2024年前三季度,公司竣事商业收入24.83亿元,同比下落14.13%;归母净利润5.18亿元,同比下落47.89%;扣非归母净利润5.15亿元,同比下落48.79%。2024年第三季度,公司竣事商业收入7.85亿元,同比下落9.71%,环比下落26.27%;归母净利润2.48亿元,同比下落10.71%,环比增长31.46%;扣非归母净利润2.47亿元,同比下落12.41%,环比增长31.88%。 三季度钾肥价钱有所回暖,拉动事迹环比增长 Q3公司主营产物氯化钾价钱环比增长,事迹环比有所上升。 2024年Q3,公司竣事商业收入7.85亿元,同比下落9.71%,环比下落26.27%;归母净利润2.48亿元,同比下落10.71%,环比增长31.46%;扣非归母净利润2.47亿元,同比下落12.41%,环比增长31.88%。2024年Q3,公司主营产物氯化钾价钱有所回暖;氯化钾Q3阛阓均价为2498.09元/吨,环比增长4.05%,钾肥盈利才能有所晋升,助力事迹环比上升。第三季度,公司竣事销售毛利率49.26%,环比+2.60pct;竣事销售净利率30.67%,环比+13.58pct。 中永远钾肥需求端获取援手,钾肥价钱有望上行 中永远来看,钾肥供给受限,需求端将保捏增长态势,有望支捏价钱回升。据Argus计较,2024年天下钾肥需求量将晋升至7310万吨,预测同比增长6.5%;其中,亚洲的钾肥需求有望保捏4%-5%的年增长率。2024年H1,国内氯化钾的表不雅消耗量达到915.68万吨,同比增长13.33%,消耗量权臣增长。此外,钾肥下贱主要诈欺于农业,据iFind数据,2024年Q3国内农产物坐褥价钱指数上升至102.39,环比增长5.30,相应钾肥需求将有所收复。中永远来看,钾肥需求增长的积极趋势将助力援手钾肥价钱的回升,景气度有望增长。 捏续强化边界化销售才能,有助于强化公司阛阓竞争力 束缚扩大产能边界化效应,前三季度产销量同比晋升。2024年前三季度,公司坐褥氯化钾132.37万吨,同比增长12.49%;销售氯化钾124.14万吨,同比增长4.31%,产销量均有所晋升。跟着公司产能边界化发展,凭据阛阓行情动态退换销售政策,公司阛阓竞争力有望获取强化。 捏续扩建产能边界,助力竣事公司长足发展。连年来,公司稳步延迟产能边界;2024年4月,公司第三个100万吨/年钾肥形势选厂投料试车收效,将争取加快完成第二个与第三个100万吨/年钾肥形势的井下判辨上矿职责。同期,公司领有约90万吨/年颗粒钾产能,有望通过产物结构束缚优化创造新的利润增长点。此外,2024年7月,公司2.5万吨/年溴素产能扩建形势顺利齐备,捏续完善溴素高低游产业链,强化溴素盈利才能,为公司的非钾业务提供有劲援手。 投资提议 跟着钾肥价钱回暖,公司前期税务影响减少,咱们预测公司2024-2026年归母净利润诀别为7.42、10.74、13.99亿元(前值诀别为6.33、10.24、12.90亿元),同比增速诀别为-39.9%、44.7%、30.3%。对应PE诀别为24、16、13倍。保管“增捏”评级。 风险教唆 (1)原材料及主要产物价钱波动引起的各项风险; (2)安全坐褥风险; (3)环境保护风险; (4)形势投产程度不足预期; (5)股权引发不足预期。

本站数据中心凭据近三年发布的研报数据计较,中国星河孙想源盘考员团队对该股盘考较为深化,近三年预测准确度均值为69.79%,其预测2024年度包摄净利润为盈利7.79亿,凭据现价换算的预测PE为22.61。

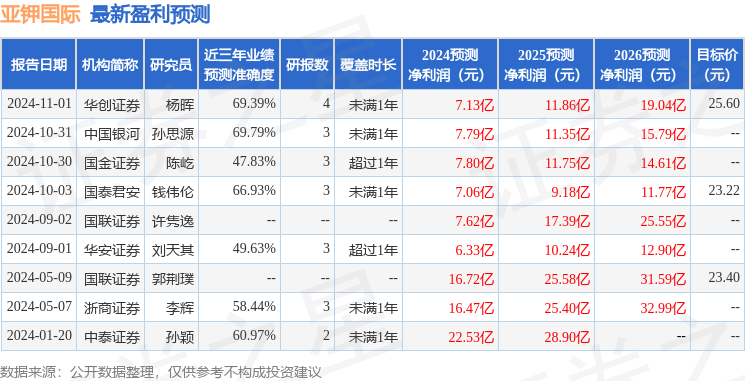

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增捏评级3家;昔日90天内机构方针均价为24.91。

以上施看成本站据公开信息整理,由智能算法生成,不组成投资提议。