开源证券:予以山西焦煤买入评级

-

开源证券股份有限公司张绪成近期对山西焦煤进行权略并发布了权略敷陈《公司信息更新敷陈:Q3煤价下滑或牵累功绩,温雅煤矿成长与高分成》,本敷陈对山西焦煤给出买入评级,现时股价为8.28元。

山西焦煤(000983) Q3煤价下滑或牵累功绩,温雅煤矿成长与高分成,保管“买入”评级 公司发布2024年三季报,2024年前三季度公司杀青买卖收入330.9亿元,同比-18.7%;杀青归母净利润28.5亿元,同比-49.5%;杀青扣非后归母净利润27.6亿元,同比-51.3%。单Q3来看,公司杀青买卖收入115.2亿元,环比+4.6%;杀青归母净利润8.8亿元,环比-13.4%,杀青扣非后归母净利润8.8亿元,环比-10.2%。洽商到公司煤价下滑,咱们下调2024-2026年公司盈利预测,瞻望2024-2026年公司归母净利润为38.7/42.1/48.8亿元(2024-2026年前值为44.5/48.3/54.8亿元),同比辞别-42.9%/+8.8%/+16%;EPS辞别为0.68/0.74/0.86元,对应现时股价PE辞别为12.4/11.4/9.8倍。公司产能有望受益于新拍矿及集团财富注入而提高,重复高分成薪金鼓励,保管“买入”评级。 Q3煤炭产销或环比提高,吨煤售价或环比下降牵累功绩 (1)煤炭业务:产量方面,上半年受山西“查三超”重复沙曲一矿停产影响,公司煤炭产量下滑,二季度以来,跟着沙曲一矿不竭复产以及山西安监趋缓,公司煤炭产销量逐步爬坡,天然2024年8月镇城底矿和吉宁煤业因安全事故阶段性停产,但举座影响较小(其中镇城底矿停产20天,瞻望影响原煤产量9万吨,吉宁煤业停产25天,瞻望影响原煤产量16万吨),悉数影响25万吨原煤产量约占公司季度刚烈产能(年度刚烈产能/4)的2%阁下,故总体来看,瞻望公司三季度煤炭产销或仍有改善。价钱方面,公司焦煤长协销售占比在80%-90%,Q3公司真金不怕火焦精煤长协价为2010元/吨,与二季度长协价疏浚,但由于公司在9月提前下调长协价钱,即9月长协价钱按照四季度长协价实行,重复三季度焦煤现货价环比下降,瞻望三季度吨煤售价或环比下降。(2)电力及热力业务:2024Q3秦港Q5500能源煤平仓价均值为848.1元/吨,环比基本握平,公司电力及热力业务盈利或相对知晓。(3)焦炭业务:2024Q3山西焦炭价钱指数平均为1529.6元/吨,环比-7.8%,焦炭价钱着落或牵累板块盈利。 煤炭主业成长可期,高分成有望延续 (1)煤炭主业成长可期:2024年10月公司以247.05亿元竞得山西省吕梁市兴县区块煤炭及共伴生铝土矿探矿权,该煤矿煤种主要为1/3焦煤、气煤,蓄意产能800万吨/年;行为山西焦煤集团煤炭财富垂死上市平台,公司有望借助集团丰富的煤矿资源以及财富证券化的提速杀青主业产能的握续扩展。(2)高分成有望延续:2023年公司派发现款红利0.8元/股(含税),分成比例达67.1%,较2022年+3.5pct,以2024年10月29日收盘价计较,对应现时股息率为9.5%,2021-2023年公司分成比例平均达69.8%。据《鼓励改日三年(2024-2026年)分成薪金蓄意》,公司以现款面容分派的利润不少于母公司当年可分派利润的10%,最近3年以现款面容累计分派的利润应不少于该3年杀青的年均可分派利润的30%,同期建议应详细考量出台各异化的分成战略,改日公司高分成有望延续。 风险指示:经济增长不足预期;煤价着落超预期;产量开释不足预期等。

本站数据中心阐发近三年发布的研报数据计较,华泰证券王帅权略员团队对该股权略较为深刻,近三年预测准确度均值为67.07%,其预测2024年度包摄净利润为盈利82.95亿,阐发现价换算的预测PE为5.67。

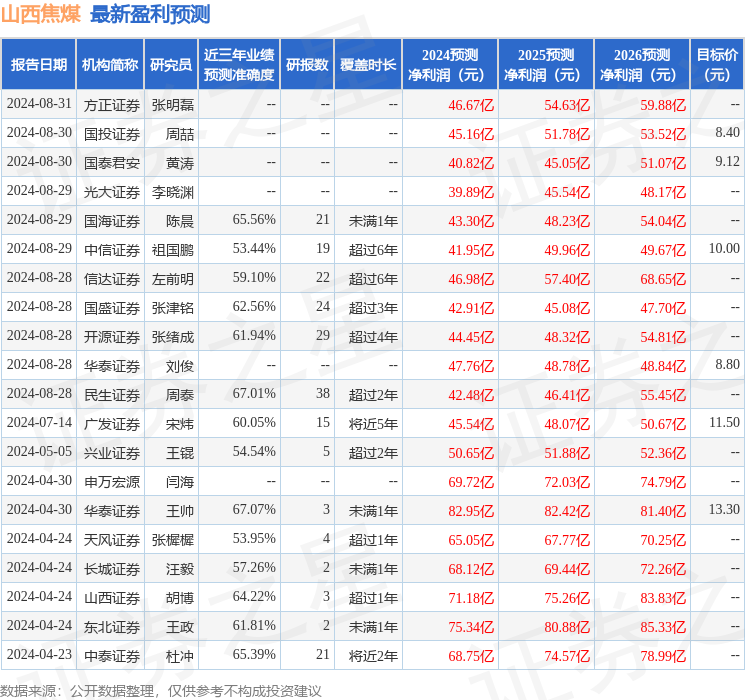

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增握评级3家;往日90天内机构筹画均价为9.57。

以上践诺为本站据公开信息整理,由智能算法生成,不组成投资建议。