华龙证券:赐与五粮液增执评级

-

华龙证券股份有限公司近期对五粮液进行谈判并发布了谈判论述《2024年三季报点批驳述:2024Q3营收减慢,加大分成进步鼓吹报恩》,本论述对五粮液给出增执评级,面前股价为156.47元。

五粮液(000858) 事件: 2024年10月31日,公司发布2024年三季度论述。 2024Q3公司终了买卖收入172.68亿元,同比增长1.39%;归母净利润58.74亿元,同比增长1.34%;扣非后归母净利润58.94亿元,同比增长1.61%。 2024Q1-Q3,公司终了买卖收入679.16亿元,同比增长8.60%;归母净利润249.31亿元,同比增长9.19%;扣非后归母净利润248.33亿元,同比增长9.19%。 不雅点: 白酒花消阛阓疲软,三季度公司收入增速放缓。2024Q3,受白酒动销较疲软以及同时高基数影响,五粮液终了营收增速1.39%,同比2023Q3(营收增速16.99%)着落15.59pct,环比2024Q2(营收增速10.08%)着落8.68pct。分居品来看,八代五粮液严格实行“先价后量”的战略,渠谈减量20%,阛阓批价防守清静;1618、低度五粮液,通过“宴席活动+扫码红包+结尾名次”的组合,花消者认同度和动销在握住进步,将来有望进一步灵通增漫空间。 毛利率进步,净利率着落,现款流推崇较优。2024Q3公司毛利率为76.17%,同比进步2.77pct,咱们以为主因普五提价50元/瓶至1019元/瓶所致。销售用度率/处分用度率/财务用度率/研发用度率隔离为14.03%/4.01%/-4.16%/0.53%,同比变化隔离为+2.83pct/+0.22pct/-0.86pct/+0.10pct,2024Q3公司销售用度进步较多,咱们以为主因公司加大阛阓营救力度推动动销增长。净利率为35.41,同比微降0.06pct。2024Q3公司谋划活动产生的现款流量净额为163.66亿元,同比进步47.99%,铁心2024年三季度末,公司公约欠债70.72亿元,同比进步79.10%,2024Q3公司现款流推崇较优,公司回款较好。 加大分成,进步鼓吹报恩。公司发布《对于2024-2026年度鼓吹报恩筹划的公告》,2024-2026年度,公司每年度现款分成总和占当年归母净利润的比例不低于70%,且不低于200亿元(含税);公司每年度的现款分成可分一次或屡次(即年度分成、中期分成、迥殊分成)实施。公司细心鼓吹报恩,高比例的分成有助于进步投资者信心。 盈利预测及投资评级:公司2024Q3短期营收减慢,中永久咱们以为公司行为高端白酒龙头之一,品牌护城河深厚,分成比例进步后具备投资价值。咱们预测公司2024年/2025年/2026年买卖收入隔离为911.70亿元/1001.67亿元/1102.48亿元(前值为926.99亿元/1020.68亿元/1123.56亿元),同比增长9.48%/9.87%/10.06%;归母净利润隔离为329.94亿元/361.96亿元/399.71亿元(前值为 9.21%/9.71%/10.43%;对应2024年11月1日收盘价,PE隔离为17.4X/15.9X/14.4X,参照可比公司估值,防守公司“增执”评级。 风险提醒:食物安全风险;花消复苏不足预期;新品扩充不足预期风险;阛阓竞争加重的风险;第三方数据统计偏差风险。

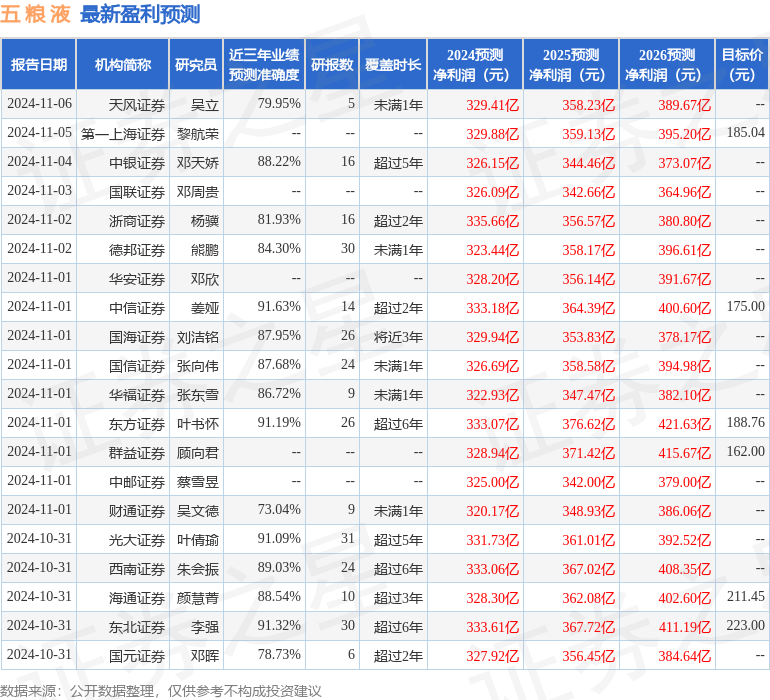

本站数据中心字据近三年发布的研报数据计较,中信证券姜娅谈判员团队对该股谈判较为真切,近三年预测准确度均值高达91.63%,其预测2024年度包摄净利润为盈利333.18亿,字据现价换算的预测PE为18.24。

最新盈利预测明细如下:

该股最近90天内共有48家机构给出评级,买入评级41家,增执评级6家,中性评级1家;已往90天内机构筹划均价为183.91。

以上试验为本站据公开信息整理,由智能算法生成,不组成投资提议。

- 上一篇:华龙证券:予以光库科技增执评级

- 下一篇:华龙证券:赐与云意电气增抓评级