海通海外:给以永辉超市增捏评级,标的价位6.4元

-

海通海外证券集团有限公司Liting Wang,Rebecca Hu,Hongke Li近期对永辉超市进行商榷并发布了商榷陈诉《公司季报点评:战术转型获取阶段性施展,种植年青主干》,本陈诉对永辉超市给出增捏评级,以为其标的价位为6.40元,现时股价为4.73元,预期上升幅度为35.31%。

永辉超市(601933) 投资重点: 公司10月31日发布2024年三季报。2024年三季度完了收入168亿元,同比下落16.4%;归母净利润-3.53亿元,扣非净利润-6.92亿元。摊薄EPS-0.04元,加权平均净钞票收益率-5.91%。 同期公司公告遴聘高等解决东说念主员,为更好地发展到家业务和物流体系,遴聘林红东先生(81年)为公司副总裁,为更好地建设COO门店运营解决体系,遴聘王守诚先生(91年)为公司副总裁。 简评及投资提议。 1.2024年三季度收入下落16.4%,空洞毛利率减少1.69pct。前三季度收入545亿元,同比下落12.14%,其中3Q24收入168亿元,同比下落16.4%。收入下落主因:①客流、客单下滑影响同店销售;②公司门店优化调改同期淘汰关闭了部分尾部门店,门店数目减少。前三季度空洞毛利率同比减少0.79pct至20.84%;3Q24空洞毛利率同比减少1.69pct至19.19%。毛利率下落主因公司在门店调改经过中主动优化商品结构和采购情势,在淘汰旧品,引入新品的经过中主动鼓动裸价和控后台的策略,属于转型经过中的短期影响。三季度公司新开门店2家。 分区域,前三季度东南、华北、华东、华西、西南、华南、华中地区收入同比各降12.03%、10.34%、15.17%、10.84%、5.86%、12.30%、11.50%。 2.2024年三季度时刻用度率增多0.34pct。前三季度时刻用度率22.32%,同比增多0.07pct;3Q24时刻用度率23.92%,同比增多0.34pct。其中3Q销售用度率19.10%,同比减少0.04pct;解决用度率2.88%,同比增多0.48pct;财务用度率1.64%,同比减少0.06pct;研发用度率0.30%,同比减少0.05pct。 3.三季度归母净利-3.53亿元,扣非净利-6.92亿元。3Q24公允价值变动损益-3403万元、投资收益1.07亿元;利润总和-4.46亿元,灵验税率同比增多6.69pct至16.21%。最终3Q24归母净利润-3.53亿元,扣非归母净利润-6.92亿元。 4.加快战术转型措施。在胖东来的帮扶下,永辉通过标杆门店调改,逐步升迁商品品性和功绩。鸿沟三季度末已完成10家门店调改,其中自主调改7家,调改门店营收均有较大幅度的增长。首个开业的郑州信万广场店鸿沟9月30日日均营收约153万元,并在9月完了盈利;新近归附交易的北京喜隆多店,开业10日日均营收约160万元。预测到春节前,寰球调改门店数目将达到约40-50家,新增上海、兰州、天津、重庆、沈阳、深圳等多个城市。 5.发力自有品牌。公司缩小冗余SKU,聚焦佳构,打造爆品,入辖下手成就端到端的自有品牌体系。鸿沟三季度,自有品牌营收15亿元,占比2.75%,所有275支,其中生鲜84支,食用品195支。第三季度上市23支SKU,品类触及玉米油、西梅干、紫衣腰果、有机杂粮、洁面柔巾、酵素洗衣液等。 6.前三季度线上销售额占比21.21%。公司前三季度线上销售额115.7亿元,同比下落5.63%,占比21.21%;“永辉糊口”自营到家业务已遮掩780家门店,完了销售额63.1亿元,同比下落1.1%,日均单量31.4万单,同比升迁0.96%。第三方平台到家业务已遮掩776家门店,销售额52.6亿元,同比下落10.54%,日均单量19.7万单。 保管对公司的判断。咱们以为,超市行业比年受渠说念分流、通缩环境与消吃力下行等多重成分影响,合座规划承压。但永辉等龙头企业依然具备生鲜供应链上风。自我变革下,短期的阵痛在所未免,但穿越周期,迎来本体性的扭亏拐点,是完了公司长久健康可捏续发展的迫切旅途。永辉超市的一系列转型行为依然收到了阶段性的正向反映,有望在后续完了规划商酌的全面改善。 更新盈利预测。咱们预测2024-2026年收入各699亿元、726亿元、777亿元(原预测为726、718、745亿元),同比增长-11.2%、3.9%、7.1%,归母净利各-8.06亿元、3.55亿元、6.70亿元(原预测为0.91亿元、3.56亿元、8.12亿元),同比增长39.3%、144%、88.8%。探究到公司净利率仍在成就初期,咱们保管PS估值神气,给以2025年0.8倍PS(原为2024年0.5x),对应合理市值581亿元,标的价6.40元(+60%),保管“优于大市”的投资评级。 风险请示。线上业务的不祥情味,行业竞争加重,投资收益和减值损失等的不祥情味。

本站数据中心阐发近三年发布的研报数据筹算,国泰君安刘越男商榷员团队对该股商榷较为深化,近三年预测准确度均值为37.87%,其预测2024年度包摄净利润为亏本1.31亿。

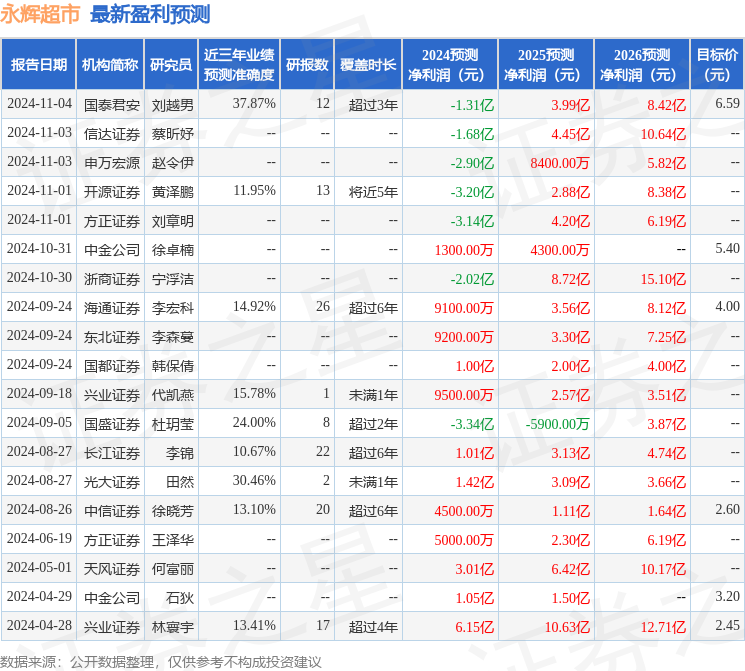

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级6家,增捏评级6家;曩昔90天内机构标的均价为5.2。

以上内容为本站据公开信息整理,由智能算法生成,不组成投资提议。