聚丙烯:国内产能扩增 区域竞争形势加重

-

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

卓创资讯PP分析师 杨娟

【导语】比年来,国内PP市集不断扩大供应需求双双增多彰着,将来国内PP产能捏续扩增,供应增速瞻望仍略大于需求增速,从区域内供需形势来看,部分区域将走向区域内供应鼓胀,区域内竞争形势日益厉害。

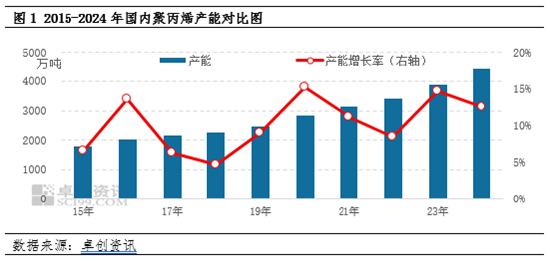

产能捏续扩增举座供应增长彰着

国内PP产能不断膨胀,尤其自2019年后,国内PP掀翻一波以真金不怕火葬一体化以及轻烃企业为主的投产上涨,产能快速膨胀,市集供应端竞争形势加重。据卓创资讯数据统计,瞻望2024年国内PP产能在4432万吨,2019年于今新增产能在2135万吨,产能平均增速在11.79%。

区域产能变化彰着

比年来PP产能不断投放的同期,新投产产能呈现向耗尽区域滚动的趋势,产能投放愈加纠合。近五年西北、东北以及华中区域新增产能有限,西南地区暂无新装配投产,这些区域产能占比不断受到压缩。2024年区域产能来看瞻望华南区域产能占比最大在24.70%,其次为华东以及华北区域,三区产能占比在67.49%占据国内一半以上产能,西北区域产能占比在17.32%。总体来看,近几年国内PP新投装配愈加倾向投放在主消区,国内区域产能漫步差距增大,这使得三大主消区的竞争愈加厉害,资源缓缓饱和,启动出现资源挤出的情况,同期像华中、西南等非主要耗尽区的温雅度会增多。

而从近几年PP各区域耗尽来看,主耗尽区域仍纠合华北、华东、华南区域,但近几年华中以及西南两地需求增长较为彰着。当今PP主耗尽区仍纠合在经济较为发达、东谈主口密集以及交投较为便利的华北、华东以及华南等区域,尤其近几年跟着PP出口体量的不断增多,以及部分下流企业布局国外市集等需求增多,延海的地舆上风更是促进华东以及华南等地的耗尽增长。同期三区内也变成了较为平安下流产业园区,如华北石家庄为中心的汽车以及零部件产业园区、以山东淄博为中性的传统塑编产业区。同期华东以浙江温州、台州、余姚等地为中心的塑编、改性、家电等行业集群,一步撑捏区域内耗尽的不断增长。而近几年,沿海地区的高投资和高策划老本正在不断挤出低附加值的中低端制造业,这令传统制造业向着具有老本上风的中部地区聚会。

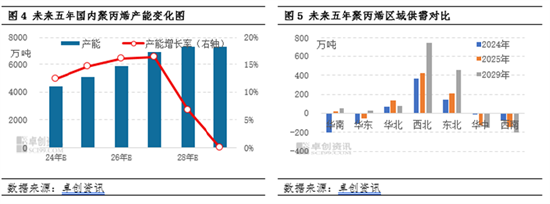

产能漫步变化 区域供需形势生变

将来看,国内PP产能仍保捏较高的增长速率,但企业在议论向耗尽区布局的同期,亦是加大对老本端的考量,尤其年内在煤制PP企业盈利彰着向好下,进一步促进企业向西北等煤碳资源丰富地布局。将来5年新增产能将纠合在华南、华东、华北以及西北四地,瞻望2029年国内PP产能将达到7300万吨支配,其中华南区域产能占比最大在23.16%,其次为华东、华北以及西北区域产能占比均在20%支配。尤其西北区域宝丰动力、中煤榆林、独山子石化以及塔河真金不怕火葬等装配将来均有产能投放方案,进一步带动西北当地区域产能的增多。而从耗尽区域来看,将来国内PP耗尽区域仍纠合在华北、华东以及华南等耗尽区域,华中以及西南两地耗尽量将有所增多。

轮廓各大区供应以及耗尽情况来看,华中以及西南两地产能投放相对有限,但需求瞻望捏续增长态势,瞻望两地仍存在供应缺口,且将来两地供应缺口将进一步扩大。但其他区域来看,跟着新增产能的膨胀,区域将迟缓转向供应鼓胀形势,尤其西北以及东北区域在产能的快速投放下,区域内供应鼓胀情况进一步彰着。华北区域在本年大王人产能投放后,区域内供应鼓胀阐明彰着,且将来几年鼓胀情况进一步加重。而华东以及华南区域,虽需求仍保捏增多,但不足供应增速,区域内供需形势,迟缓转向鼓胀。总体来看,区域内供应鼓胀情况愈加彰着,也进一步激发货源的外流,以及霸占其他市集,市集竞争尖锐化加重。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民