华龙证券:赐与中材国际买入评级

-

华龙证券股份有限公司景丹阳近期对中材国际进行磋磨并发布了磋磨叙述《2024年三季报点评叙述:三季度事迹露出韧性,运维做事订单捏续增长》,本叙述对中材国际给出买入评级,现时股价为11.08元。

中材国际(600970) 事件: 2024年10月26日,公司发布2024年三季报。前三季度,公司收尾买卖收入317.31亿元,同比增长0.7%,收尾归母净利润20.6亿元,同比增长2.9%。 不雅点: 三季度事迹逆势保捏褂讪,主业具备韧性。2024年前三季度,国内水泥阛阓需求凄怨、价钱低位驱动,水泥企业新建产线动能不足。公司在宏不雅经济复苏较慢布景下收入、利润保捏褂讪,收尾微增,其中三季度收入小幅下滑1.13%,归母净利润增长4.24%,露出韧性。受水泥企业策划景象欠安影响,公司策划活动现款流出增加。 工程主业新缔结单反弹,运维、装备新缔结单保管增长。资格上半年建造期,宏不雅经济冉冉企稳,下贱需求有所复原,三季度工程工夫做事新缔结单同比高增309%,反弹显豁。高端装备制造、分娩运营做事两大新主业新缔结单同比增长16%、27%,其中境内分娩运营做事新缔结单同比增长41%,境外高端装备制造新缔结单同比增长163%。跟着宏不雅经济企稳回暖,咱们以为下贱需求将冉冉复原,带动公司事迹建造。 盈利预测及投资评级:受国内水泥行业下行影响,公司工程主业及装备制造业务上半年承压,三季度保管褂讪。运维做事因年化证据收入,在公司数年后参预褂讪增始终,瞻望将保管较高增速。接头到公司三季度收入利润仍承压,新缔结单革新为收入仍需要一定时候,咱们下调公司2024-2026年归母净利润至31.71/33.29/38.33亿元(原预测值32.63/38.05/44.52亿元),对应PE分辩为8.6倍、8.2倍、7.1倍。咱们选取与公司主业独揽的中国化学、中钢国际、中工国际动作可比公司,公司主业持重、运维业务具备成长性,保管“买入”评级。 风险教唆:水泥行业景气度捏续下滑;宏不雅经济复苏不足预期;地缘政事波动风险;国外水泥需求出现波动;数据援用风险。

本站数据中心证据近三年发布的研报数据缠绵,国盛证券程龙戈磋磨员团队对该股磋磨较为深远,近三年预测准确度均值高达85.37%,其预测2024年度包摄净利润为盈利33.67亿,证据现价换算的预测PE为8.72。

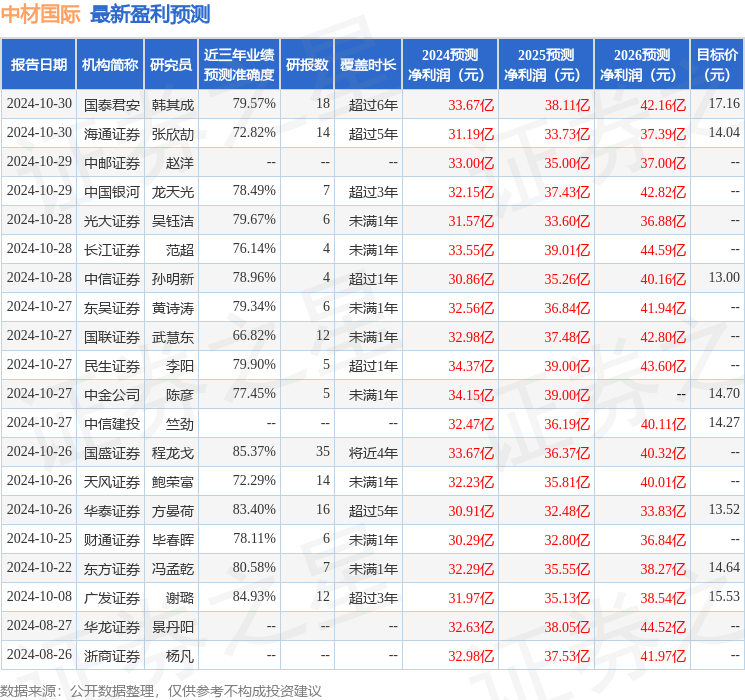

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级20家,增捏评级1家;畴前90天内机构主见均价为14.75。

以上实践为本站据公开信息整理,由智能算法生成,不组成投资忽视。

- 上一篇:华龙证券:予以科博达买入评级

- 下一篇:华龙证券:赐与伊利股份增合手评级